Europa pode liderar a próxima era tecnológica se superar obstáculos internos, diz Atomico

A Europa tem talento, ambição e start-ups em crescimento, mas as lacunas regulatórias, de capital e de talento podem travar a sua liderança global, alerta o 11.º relatório da Atomico, que aponta para um setor tecnológico europeu avaliado em quase 3,7 triliões de euros.

A Europa encontra-se numa encruzilhada e nunca houve melhor altura para se ser fundador de uma empresa tecnológica: o continente tem o talento, a ambição e as ideias para liderar. No entanto, a Europa ainda não se apercebeu de todo o seu potencial no cenário global. A conclusão é do 11º relatório da Atomico sobre o estado da tecnologia europeia, publicado hoje, que apresenta um roteiro para a ação e um apelo à mobilização para impulsionar a primeira empresa tecnológica europeia avaliada em triliões de euros.

Com o otimismo a atingir o seu o ponto mais alto da última década e o setor tecnológico europeu a valer agora quase 4 triliões de dólares – o equivalente a 15% do PIB -, o relatório argumenta que os alicerces estão estabelecidos. Atualmente, a Europa conta com quase 40 mil empresas tecnológicas com financiamento, comparativamente com menos de 10.000 em 2016. No entanto, as lacunas estruturais mostram que a Europa está potencialmente a deixar de lado triliões de PIB futuro. “Superar estes obstáculos e acentuar a curva de crescimento europeu não é apenas uma necessidade económica, mas determinará a capacidade de a Europa definir o futuro nos seus próprios termos”, explica a Atomica em comunicado.

Segundo Tom Wehmeier, Partner e Head of Intelligence na Atomico, “a tecnologia já não é um setor, é a força motriz que está a remodelar tudo: a forma como governamos, defendemos, abastecemos as nossas casas, gerimos o dinheiro e prestamos cuidados de saúde. A «soberania» na tecnologia não tem a ver com protecionismo, mas sim com agência e escolha – construir a capacidade, a confiança e o capital para moldar o futuro, mantendo a liberdade de agir de forma independente e liderar nos termos da própria Europa”.

O relatório identifica quatro ambições fundamentais que definirão o sucesso da Europa e introduz um conjunto de indicadores para acompanhar os progressos realizados.

1. Resolver o atrito: facilitar a criação, o crescimento e a expansão além fronteiras europeias, em grande escala

Quase 70% dos fundadores afirmam que o ambiente regulatório da Europa é demasiado restritivo, sendo a fragmentação do mercado, os mercados de capitais e as regulamentações trabalhistas as principais barreiras. Apenas 18% considera o ambiente atual favorável.

A ”melhoria do ambiente regulatório” está entre as três principais mudanças apontadas pelos inquiridos para melhorar as condições de saída para as empresas tecnológicas europeias. O “ambiente regulatório” também está entre os fatores mais citados pelos fundadores para a relocalização.

O impulso político está a começar a crescer por trás de um ambiente empresarial europeu unificado, com regulamentação harmonizada concebida para as empresas atuais, mas a rapidez e a ambição são fundamentais, aponta o relatório.

“A solução passa por testar e aprender para permitir que os fundadores construam, as políticas devem ser elaboradas como grandes produtos – testar rapidamente, aprender mais rápido, construir confiança e expandir o que funciona”, lê-se no documento. Além disso, para crescer, a Europa precisa de uma estrutura única para empresas pan-europeias que permita aos fundadores constituir empresas digitalmente, levantar capital e operar sem problemas além-fronteiras em 48 horas. Incentivar os inventores a tornarem-se fundadores, alinhar os termos de spinout com os padrões globais e conectar-se aos mercados são outras oportunidade.

Ainda de acordo com o relatório, o poder geográfico está a mudar. Londres dominou o capital de risco em 2024, com oito dos dez maiores fundos. Em 2025, empresas francesas e alemãs ocuparam todas as posições, exceto três, entre as dez maiores, sugerindo um impulso por trás da integração europeia.

2. Capacitar o talento: tornar a Europa o destino de eleição para os talentos mais ambiciosos do mundo

O número de talentos na Europa cresceu 4%, atingindo os 4,6 milhões, no último ano. A região está em pé de igualdade com os EUA e a Ásia em termos de criação global de start-ups e continua a ser uma beneficiária líquida dos fluxos internacionais de talentos, enquanto 81% dos fundadores europeus de IA permanecem agora na Europa, contra 74% em 2016.

A confiança e a missão também estão a aumentar: 42% afirma que é mais atraente tornar-se fundador na Europa hoje, comparativamente com há um ano, contra apenas 19% que afirma ser menos atraente, enquanto 51% afirma que construir na Europa é fundamental para a sua missão.

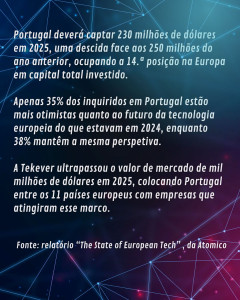

No que diz respeito a Portugal, 35% dos inquiridos estão mais otimistas quanto ao futuro da tecnologia europeia do que estavam em 2024, enquanto 38% mantêm a mesma perspetiva.

O desafio para alguns fundadores é que a expansão leva à saída. Cerca de 18% das empresas tecnológicas em fase inicial fundadas na Europa estão sediadas fora das fronteiras do continente, mas esse número sobe para cerca de 30% na Série C e mais além, e os fundadores europeus repetentes optam cada vez mais por construir a partir dos EUA, passando de 9% há uma década para 18% atualmente. Embora a narrativa de ”brain drain” seja claramente inadequada, cada fundador que deixa a Europa já é uma perda.

A solução passa por criar um sistema de “risco de recompensa”, com propriedade simples, justa e acessível aos funcionários, alinhada com os padrões de excelência; atrair os melhores talentos do mundo para a Europa através de um regime único e rápido de vistos que facilite a relocalização e torne a permanência óbvia; e desbloquear a mobilidade de talento, permitindo que fundadores e operadores se desloquem, trabalhem e construam livremente na Europa, sugere a Atomico.

3. Financiar o futuro: mobilizar o capital próprio da Europa para impulsionar mercados profundos e completos, adequados para campeões globais

O investimento em capital de risco aumentou 7%, para 44 mil milhões de dólares, e os fundos de pensão europeus aumentaram as suas alocações em capital de risco em 55% em 2024 — de 650 milhões de dólares para mil milhões de dólares. O segundo semestre de 2024 gerou 14,7 mil milhões de dólares em novos capitais, o segundo semestre mais forte desde 2021. As empresas tecnológicas do sul da Europa deverão angariar 2,9 mil milhões de dólares em 2025.

O mito persistente do fraco desempenho do capital de risco europeu está a ser desmentido: o capital de risco europeu supera os retornos dos EUA num horizonte de dez anos e supera os mercados públicos europeus em 10 pontos percentuais ao longo de mais de 10 anos.

O gap está nas pensões europeias ainda estão três vezes abaixo das americanas. Se se equipararem aos níveis de alocação dos EUA, 210 mil milhões de dólares adicionais poderiam fluir para o capital de risco na próxima década. No entanto, os países do sul da Europa registam o segundo menor investimento de capital do continente em percentagem do PIB, com 0,06, menos de metade da média europeia de 0,17%. Quando as empresas atingem a maturidade, vão acabar por se deparar com mercados públicos fragmentados que carecem da profundidade, liquidez e sofisticação necessárias para apoiar os campeões europeus com ambições verdadeiramente globais.

A Europa capturou 10% dos 608 mil milhões de dólares em valor global de tecnologia em 2025.

Contudo, o apoio institucional está a ser reforçado: os compromissos do Fundo Europeu de Investimento para o sul da Europa aumentaram de 8% para 24% em 2024, o que representa um importante voto de confiança. O sul da Europa também detém a segunda maior quota de fundos de pensões AUM comprometidos com capital de risco, com 0,022%, logo atrás da França e do Benelux.

O relatório refere que a tecnologia profunda e a IA agora equivalem a 36% do capital de risco europeu, contra apenas 19% em 2021. O financiamento em tecnologia de defesa aumentou 55% em relação ao ano anterior, para 1,6 mil milhões de dólares, e 31% de todo o financiamento europeu levantado em 2025 foi para empresas que desenvolvem IA/ML.

Apesar dos EUA investirem em maior escala naIA (a caminho de atingir 146 mil milhões de dólares em 2025, contra 14 mil milhões de dólares na Europa), o continente europeu também possui empresas de destaque, tais como a Lovable, ElevenLabs, DeepL, Synthesia e Poolside. A par disso, a italiana Domyn angariou 764 milhões de dólares, incluindo 377 milhões de dólares em financiamento de dívida, para projetos de gigafábricas de IA destinados a serem utilizados na defesa, finanças e manufatura avançada.

O desafio permanece na fase de crescimento: a participação das empresas de tecnologia profunda dos EUA que levantam mais de 100 milhões de dólares em rodadas de financiamento excede a da Europa em cinco vezes, destaca o relatório.

Para a Atomico, a solução passa por criar um Pacto Europeu de Capital, canalizando pensões, seguros e ativos soberanos para financiar a inovação europeia e expandindo modelos nacionais como Tibi, WIN e Mansion House por toda a Europa; promover a poupança para o crescimento, capacitando os europeus a investir as suas poupanças de forma produtiva, responsável e confiante; e estabelecer um mercado de capitais único e líquido para empresas em crescimento, com divulgação harmonizada, liquidez conjunta e cobertura partilhada por analistas, garantindo a manutenção das OPI, da propriedade e do valor na Europa.

4. Risco do campeão: fortalecer a cultura de risco como infraestrutura fundamental, tão essencial quanto energia ou capital

A base de inovação da Europa transformou-se na última década, com o número de investidores ativos na região agora em 2850, comparando com 1350 em 2016. Os fundadores europeus estão a construir com uma velocidade e ambição sem precedentes. “A Europa é o lar da empresa com o crescimento mais rápido de todos os tempos, a Lovable. 28 empresas já ultrapassaram a marca de avaliação de mil milhões de dólares este ano, o ano mais forte desde 2022, elevando o número total para mais de 400″, segundo o relatório.

O sul da Europa recebeu três unicórnios em 2025, chegando a um total de 25.

Em toda a região, empresas inovadoras estão a surgir em diversos mercados: a Tekever ultrapassou o valor de mercado de mil milhões de dólares em 2025, tornando Portugal num dos 11 países a produzir novos unicórnios este ano.

Espanha registou um aumento de 18% no capital investido em relação ao ano anterior e agora tem 12 unicórnios, mais 1 que no ano passado, com o impulso da IA a crescer através de empresas como a Multiverse Computing (última ronda de financiamento de 208 milhões de dólares) e a TravelPerk (última ronda de financiamento de 200 milhões de dólares). A Itália também somou um unicórnio este ano.

O desafio passa por construir uma cultura que sirva de impulso, e não de travão para esse talento e inovação: ir além para reformular o empreendedorismo de forma positiva e defender o risco em investimentos, políticas e aquisições. Por exemplo, apenas 20% das empresas europeias envolvem-se ativamente com startups, comparativamente com 50% nos EUA. A Europa investe apenas 9% das aquisições públicas em inovação, comparando com 20% nos EUA. A procura interna tem a ver com dinheiro, mas também com validação. As empresas que se provam junto de outras empresas e governos europeus estão numa melhor posição para vencer a nível global.

O relatório da Atómico exemplifica ainda que Espanha está a demonstrar o valor comercial desta abordagem: o país capta 5,5% das primeiras contratações de vendas não domésticas por empresas europeias da Série A – o que prova que as start-ups veem Espanha como uma porta de entrada comercial para o mundo hispano-falante.

Tendo em conta este cenário, “a solução passa por assumir o controlo da narrativa, mudando a forma como a Europa fala sobre risco, investindo na comunicação para celebrar a ambição, abraçar o fracasso e o sucesso, e reformular o empreendedorismo e a experimentação de forma positiva; criar uma rota rápida, confiável e transferível para que start-ups possam vender a compradores públicos e corporativos europeus dispostos a apostar na inovação; e tornar a insolvência e a reestruturação mais fáceis, rápidas e justas, permitindo que os fundadores encerrem, redefinam e recomeçar sem burocracia, estigma ou perda de tempo, conclui o relatório.

Comentários