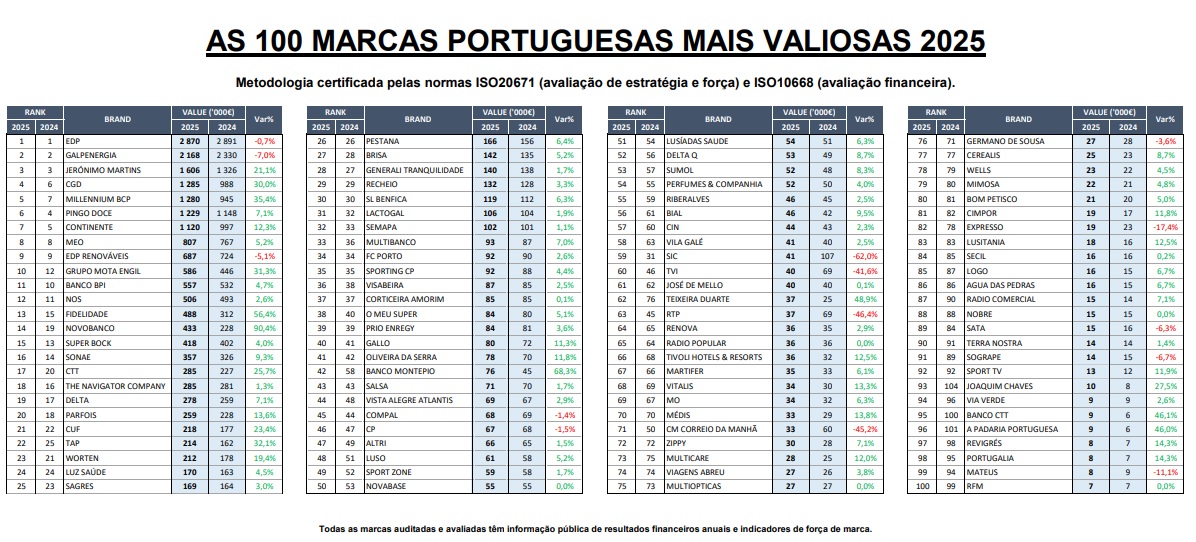

Banca, seguros e transportes em destaque no ranking das marcas portuguesas mais valiosas

O ranking das 100 marcas portuguesas mais valiosas, da OnStrategy, revela a recuperação do setor bancário, a consolidação da valorização do setor de retalho e a tendência de quebra nos setores energético e de media.

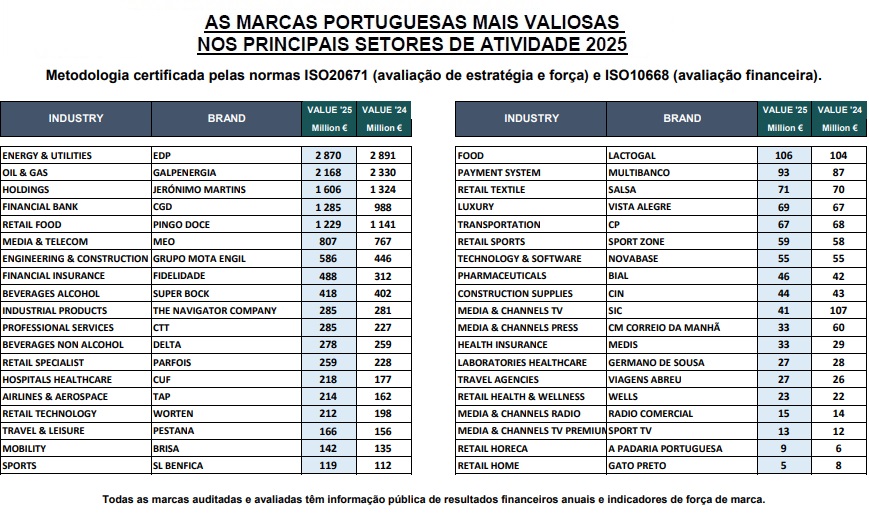

Estão identificadas as marcas de maior valor financeiro nos principais setores de atividade em Portugal. Realizada pela OnStrategy, a edição de 2025 do ranking das 100 marcas portuguesas mais valiosas, foi elaborado com base no método “Royalty Relief” e desenvolvido em conformidade com as normas ISO20671 (avaliação de estratégia e força) e ISO10668 (avaliação financeira).

Com uma perspetiva abrangente, traçando um cenário da valorização de marcas e setores de forma transversal e integrada, o estudo revela uma recuperação expressiva do setor bancário (29,9%), a consolidação da valorização do setor de retalho (13,2%) e a tendência de quebra nos setores energético e de media.

O setor bancário destaca-se como o mais dinâmico, com um crescimento médio de 29,9% no valor das suas marcas. Novo Banco (90,3%), CGD (30%) e Millennium BCP (35,4%) são os protagonistas desta recuperação.

João Baluarte, Partner da OnStrategy, explica que “a estabilização macroeconómica, a melhoria da rentabilidade operacional e uma recuperação significativa da confiança junto dos consumidores foram decisivos para a revalorização do setor bancário”.

Já no setor da energia registou-se uma quebra média de 4,3%. A liderança do ranking pertence à EDP (€2.870M), enquanto a Galp Energia recuou 6,9% e a EDP Renováveis registou5,1%.

O retalho continua a ser o setor com maior peso absoluto (€4.776M), com crescimento de 13,2%, sustentado por marcas como Jerónimo Martins (21,1%), Continente (12,3%) e Pingo Doce (7,1%).

As marcas da área da saúde (CUF, Luz Saúde) cresceram 11,4% em termos agregados, enquanto o setor da construção registou um aumento de 22,5%, com destaque para o Grupo Mota-Engil (31,3%).

À semelhança do setor da energia, também o dos media apresentou recuos relevantes, com marcas como SIC e TVI a registarem fortes quebras, enquanto algumas marcas de imprensa enfrentam o desafio da transição digital e da erosão da receita publicitária tradicional. A RTP, por sua vez, enfrenta o desafio da reestruturação e da incerteza sobre a evolução das receitas e do próprio modelo de negócio.

Comentários